31 марта 2026

Работаем:

9:00 - 18:00, Пн. - Пт.

Компания TORGS специализируется на сопровождении производителей при включении продукции в реестры Минпромторга и обеспечивает выход на приоритетные рынки: госзакупки, корпоративные заказчики и маркетплейсы. Мы помогаем бизнесу соответствовать требованиям национального режима, получить статус «российской продукции» и реализовать все преимущества, закрепленные Постановлением Правительства №1875 от 2024 года.

Работаем:

9:00 - 18:00, Пн. - Пт.

Позвонить

Написать

31 марта 2026

Производителям, стремящимся войти в реестр Минпромторга, предстоит пройти ответственный этап — расчет доли локализации и составление калькуляции себестоимости. Именно здесь случаются основные провалы, даже при безупречных документах и производственных мощностях.

Причина в исключительной строгости проверок. Когда установлены лимиты на иностранные компоненты — будь то 50%, 30% или 10% — эксперты ТПП и Минпромторга анализируют абсолютно всё. Каждый метиз, каждый квадратный метр стали, каждую микросхему пересчитывают до копейки. Малейшая погрешность означает отказ.

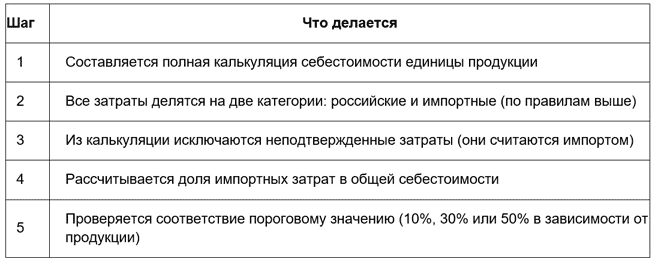

Разберем детали этой проверки: на чем фокусируются контролеры и как документально подтвердить российское происхождение сырья.

В 2026 году требования ПП РФ № 719 к локализации стали значительно жестче. Наряду с долями затрат во многих отраслях ввели балльные критерии и обязательные технологические операции. Но для машиностроения, металлообработки и приборостроения экономический расчет остается основным. Действует железное правило: неподтвержденные документально компоненты автоматически считаются импортными.

Покупка металла у российского поставщика без паспорта качества от металлургического комбината? Эксперты классифицируют его как импорт. Заложена 30% прибыль без экономического обоснования? Эти затраты вычеркнут из российской доли.

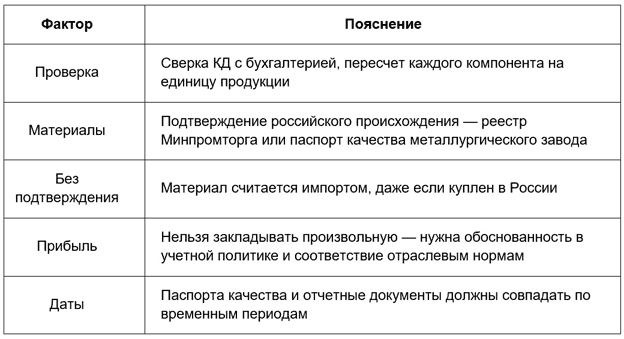

Эксперты ТПП сверяют конструкторские документы с бухгалтерской отчетностью, пересчитывая каждую позицию на единицу продукции.

1. Сверка КД с бухгалтерией

Сначала сравнивают спецификации изделий с данными учета. Расхождение в 0.5 метра трубы на изделие между чертежом и накладной вызовет вопросы. Отсутствие затрат на сварочные материалы при указанной в карте операции — тоже.

Контролеры скрупулезно проверяют каждую позицию:

2. Распределение затрат на единицу

Вторая задача — корректный расчет себестоимости. Типичная ошибка — некорректное распределение общих расходов. Например, при закупке 10 тонн стали за 5 млн рублей и расходе 50 кг на изделие, себестоимость должна составлять 25 000 рублей плюс логистика. Ошибки в округлении, учете отходов или распределении транспортных издержек встречаются постоянно.

Эксперты требуют четкой методики распределения. Без объяснения принципов расчета материалов на изделие заявку отклонят.

3. Классификация на российские/импортные компоненты

Критичный этап — распределение по происхождению согласно ПП № 719:

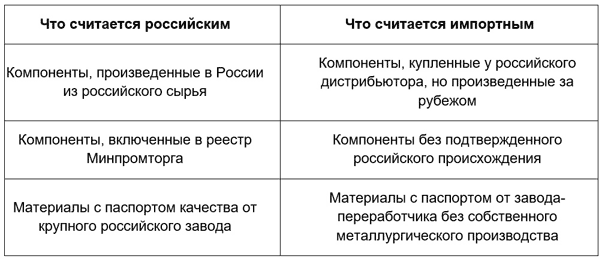

Важно: компоненты, купленные у российского дилера, но произведенные за рубежом, считаются импортными. Происхождение определяется местом производства.

Калькуляция включает не только материалы. Но для нематериальных расходов действуют особые правила.

Разрешенные затраты:

Запрещенные затраты:

Многие ошибочно считают, что могут свободно определять рентабельность. Для Минпромторга это недопустимо.

Критерии контроля прибыли:

Принцип: прибыль требует экономического обоснования. Произвольные цифры приведут к корректировкам или исключению из российской доли.

Самый частый камень преткновения. Покупка в России ≠ российское происхождение.

Для металла:

Важно: паспорт от компании, лишь нарезающей листы, не подтверждает происхождение. Требуется документ от производителя металла.

Сроки документов:

Даты в сопроводительных документах должны формировать логичную цепочку. Паспорт 2023 года на сталь, купленную в 2025 — допустимо (металл на складе). Обратная ситуация вызовет вопросы по логистике.

Без подтверждения — импорт:

Любой материал без документального подтверждения происхождения считается импортным — даже фактически российский, купленный у отечественного поставщика.

Пример при себестоимости изделия 100%:

Общая импортная доля — 30%. При лимите 30% заявка пройдет. Показатель 35% означает отказ.

Доля импорта 28% при лимите 30% кажется безопасной. Но эксперты учитывают:

В отдельных отраслях (например, трубопроводная арматура) действуют дополнительные требования к локализации технологических операций.

Наша компания начинает с аудита калькуляции:

Бесплатная консультация для производителей! Проанализируем вашу калькуляцию, оценим шансы успешного прохождения экспертизы и дадим четкий план действий.

Нет. Происхождение определяется страной производства, а не местом покупки. Без документов, подтверждающих российского производителя, компонент считается импортным.

Не надеяться на "авось". Неподтвержденные позиции либо исключат из российской доли, либо вызовут отказ. Оптимально — заранее проверить документы: договоры, накладные, паспорта качества, данные о производителе.

Да, при условии прямой связи с производством и наличии документов. Калькуляция должна четко показывать методику распределения затрат на единицу продукции.

Нет. Прибыль должна соответствовать отраслевым нормативам и учетной политике предприятия. Завышенные показатели без экономического обоснования приведут к корректировкам.

Торгс: мнение эксперта:

«Ежедневно мы видим, как перспективные производители получают отказ из-за ошибок в расчетах. Наша методика включает не только проверку документов, но и глубокий анализ цепочек поставок и логики распределения затрат. Это позволяет клиентам проходить экспертизу с первого раза, экономя до 3 месяцев на доработках. Помните: правильная калькуляция — не формальность, а финансовый паспорт вашего производства.»

Оформление документов в Минпромторг

Нужна помощь профессионалов?